Intrahandelsstatistik: Das gilt ab dem 01.01.2022

Erfahren Sie, welche neuen gesetzlichen Anforderungen ab dem 01.01.2022 für die Intrahandelsstatistik gelten, wie sich diese Änderungen auf die Meldepflichten Ihres Unternehmens auswirken und was Sie konkret bei der Umsetzung in Dynamics 365 Business Central beachten müssen.

Lesedauer: 3Minuten

Das Jahr 2022 bringt einige Änderungen im Bereich Intrastat mit sich. Was bedeutet das genau? Die Intrahandelsstatistik verpflichtet Unternehmen dazu, für den innergemeinschaftlichen Warenverkehr statistische Meldungen abzugeben. Zum 1. Januar 2022 ersetzt die Verordnung (EU) 2019/21521 über europäische Unternehmensstatistiken (im Folgenden: EBS-Verordnung) die beiden gegenwärtigen europäischen Grundverordnungen über die Außenhandelsstatistik und die Durchführungsverordnung (EU) 2020/1197 (im Folgenden: EBS-DVO2) die gegenwärtigen Durchführungsverordnungen. In dem Zusammenhang werden dafür neue Vorschriften in Kraft treten, welche alle Intrastat-meldepflichtigen Unternehmen zum Handeln aufrufen. Im Folgenden gehen wir näher darauf eingehen, welche Änderungen es gibt und inwiefern diese Sie betreffen.

Neuerungen zur Intrahandelsstatistik: Auswirkungen für die Auskunftspflichtigen

Es gibt fünf unmittelbare Auswirkungen für die Auskunftspflichtigen vom Berichtsmonat Januar 2022, welche wir im Folgenden kurz erläutern werden.

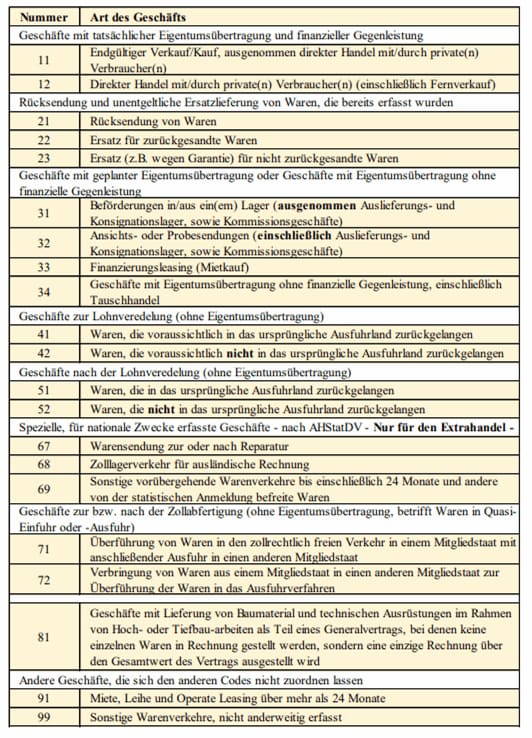

Auswirkung Nr. 1: Art des Geschäfts

Bezüglich der Arten des Geschäfts (AdG) gibt es eine neue Liste. Im Folgenden sehen Sie die AdG, welche ab Januar 2022 gültig sind:

Intrahandelsstatistik – Art des Geschäfts nach EBS-DVO i. V. m. AHStatDV, gültig ab Berichtsmonat Januar 2022

Zwischen B2B- und B2C-Geschäften muss künftig unterschieden und aufgeteilt werden.

Zu beachten ist, dass die neuen AdG ab dem Berichtsmonat Januar 2022 sowohl bei Anmeldungen zur Intrahandelsstatistik als auch in Zollanmeldungen gültig werden.

Bei den Meldungen für das Jahr 2021 müssen weiterhin die alten AdG genutzt werden, selbst wenn diese Meldungen im Kalenderjahr 2022 erfolgen. Dies ist insbesondere in der Intrahandelsstatistik im Rahmen von Nachmeldungen und bei Korrekturen von Anmeldungen des Vorjahres zu berücksichtigen.

Auswirkung Nr. 2: Ursprungsland der exportierten Ware

In der Intrahandelsstatistik ist bei Versendungen in andere EU-Mitgliedstaaten das Ursprungsland der exportierten Ware ab Berichtsmonat Januar 2022 verpflichtend anzumelden.

Auswirkung Nr. 3: Umsatzsteuer-Identifikationsnummer des Handelspartners

Gleiches gilt bei Versendungen in andere EU-Mitgliedstaaten für die Umsatzsteuer-Identifikationsnummer des Handelspartners im Einfuhrmitgliedstaat ab Berichtsmonat Januar 2022.

Auskunftspflichtige können bereits auf freiwilliger Basis die beiden neuen Merkmale (Punkt 3.2 und 3.3, Ursprungsland und USt-ID-Nr. des Handelspartners) anmelden, um ihre Systeme zu testen.

Auswirkung Nr. 4: Übertragung per XML-Format

Die Übertragung erfolgt bereits seit dem 30.06.2021 nur noch über das XML-Format.

Auswirkung Nr. 5: Wegfall der zusammenfassenden Statistikmeldungen

Die Einführung der beiden neuen Merkmale hat hauptsächlich zur Folge, dass Auskunftspflichtige verpflichtet sind, ihre Intrastat-Versendungsmeldungen nach dem Ursprungsland der Ware und nach der USt-ID-Nummer des Handelspartners zu differenzieren.

Derzeit ist es erlaubt, unterschiedliche Warenverkehre in einer einzelnen Position der Intrastat-Versendungsmeldung zusammenzufassen, sofern bei den einzelnen Warenverkehren die Angaben in den Feldern

Warennummer,

Bestimmungsmitgliedstaat,

Ursprungsbundesland,

Art des Geschäfts und

Verkehrszweig

an der Grenze übereinstimmen.

Von Berichtsmonat Januar 2022 an müssen auch die Angaben in den Feldern

Ursprungsland und

Umsatzsteuer-Identifikationsnummer des Warenempfängers (d. h. des Handelspartners im Einfuhrmitgliedstaat)

übereinstimmen.

Auswirkungen auf Dynamics NAV/Dynamics 365 Business Central

In die bestehende Tabelle „Art des Geschäfts“ sind die neuen Merkmale manuell einzutragen.

Export der Intrastat-Datei in das XML-Format

Falls Sie Ihr System für den XML-Export noch nicht umgestellt haben bzw. Ihre Version dieses Format noch nicht standardmäßig integriert hat, kontaktieren Sie uns. Dann sind abweichende Einrichtungen notwendig.

Individuelle Anpassungen im Intrastat Buch.-blatt

Bei programmiertechnischen Anpassungen in Bezug auf die angekündigten Änderungen wie „Art des Geschäfts“ sind diese ebenfalls zu prüfen und ggf. anzupassen. Auch hier unterstützen wir Sie gerne.

Weitere Informationen zu den Neuerungen der Intrahandelsstatistik

Ausführlichere Informationen und einen Änderungsleitfaden erhalten Sie auf dieser Webseite des Statistischen Bundesamtes.

Für weitergehende Fragen steht die Gruppe Außenhandel des Statistischen Bundesamts unter folgenden Kontaktmöglichkeiten zur Verfügung:

Für allgemeine Informationen:

Telefon: +49 (0) 611/75 8777

E-Mail: aussenhandel@destatis.de

loading="lazy" alt="anaptis-tutorials">

loading="lazy" alt="anaptis-tutorials">